儿童理财教育书籍混合类理财产品定义金融在线教育注册理财师

全国性银行排名前五的分别是招商银行、中信银行、中国光大银行、兴业银行混合类理财产品定义、中国工商银行;区域性商业银行排名前十五的分别是江苏银行、南京银行、北京银行、宁波银行、杭州银行、上海农商银行、上海银行、徽商银行、晋商银行、青岛银行、中原银行、盛京银行、大连银行、齐鲁银行和重庆农商银行

全国性银行排名前五的分别是招商银行、中信银行、中国光大银行、兴业银行混合类理财产品定义、中国工商银行;区域性商业银行排名前十五的分别是江苏银行、南京银行、北京银行、宁波银行、杭州银行、上海农商银行、上海银行、徽商银行、晋商银行、青岛银行、中原银行、盛京银行、大连银行、齐鲁银行和重庆农商银行。

品牌与资本实力:全国性银行排名前五的分别是中国工商银行、中国建设银行、中国银行、中国农业银行注册理财师、招商银行;区域性银行排名前十五的分别是北京银行、江苏银行、上海银行、南京银行、宁波银行、北京农商银行、杭州银行、徽商银行、盛京银行、重庆农商银行、青岛银行、华融湘江银行儿童理财教育书籍、大连银行、中原银行、郑州银行。

产品线竞争力:全国性银行排名前五的分别是兴业银行、中信银行、中国光大银行、招商银行和上海浦东发展银行;区域性银行排名前十五的分别是江苏银行、杭州银行、南京银行、宁波银行、徽商银行、北京银行、上海农商银行、东莞银行、哈尔滨银行、中原银行、青岛银行、晋商银行、长安银行、华融湘江银行和上海银行。

财富服务能力:全国性银行排名前五的分别是中国工商银行、中国银行、中国邮政储蓄银行、招商银行、中信银行;区域性银行排名前十五的分别是北京银行、南京银行、江苏银行、中原银行、宁波银行、杭州银行、上海农商银行、晋商银行、青岛银行、重庆农商银行、上海银行、徽商银行、齐鲁银行、日照银行、苏州银行。

业务发展程度:全国性银行排名前五的分别是招商银行、中信银行、中国光大银行、兴业银行和平安银行;区域性银行排名前十五的分别是江苏银行、南京银行、北京银行、上海银行、青岛银行、宁波银行、晋商银行、上海农商银行、齐鲁银行、中原银行、吉林银行、广东华兴银行、贵阳银行、盛京银行和徽商银行。

财富科技实力:全国性银行排名前五的分别是招商银行、中国工商银行、中国银行、兴业银行、中信银行;区域性银行排名前十五的分别是江苏银行、南京银行、宁波银行、北京银行、苏州银行、上海银行、青岛银行、杭州银行、晋商银行、上海农商银行、中原银行、盛京银行、重庆农商银行、广州农商银行、重庆银行。

2022年以来,我国居民财富总量持续增长。国家统计局数据显示,上半年,国内生产总值为(GDP)562642亿元,按不变价格计算,同比增长2.5%。全国居民人均可支配收入18463元,比上年同期名义增长4.7%,扣除价格因素,实际增长3.0%。随着居民财富管理需求不断提高,资产配置逐步由房地产向金融资产转移,加之养老金三支柱及资本市场的发展壮大,财富管理行业将迎来黄金发展时期。

“十四五”时期,随着共同富裕的扎实推进、人口老龄化程度的持续加深以及长期投资、价值投资等理念的逐步普及,我国财富管理行业或将呈现出普惠化、专业化和安全化趋势。而作为财富管理服务的重要供给者,商业银行亦将始终坚持以客户需求为导向金融在线教育,不遗余力地强化自身核心能力,提高客户服务水平。

从财富管理业务的发展来看,该类型业务具备四大优势金融在线教育,首先财富管理业务整体收益率较高且稳定性较强;其次财富管理业务的盈利模式与费率显著高于单一资产管理业务;再者财富管理业务行业壁垒显著,规模效应明显;最后财富管理业务可拓宽银行业务价值链,为银行其他业务带来新的发展机遇。由于财富管理业务的重要性不断提升,且越来越多的个人和家庭参与到金融机构的财富管理业务中,因此对财富管理机构的综合评价就显得尤为必要,一方面对于投资者有着较为重要的投资决策参考价值,另一方面也可为各商业银行财富管理业务规划布局提供一定的参考意义。

此次银行财富管理能力排名体系采用自2020年上半年启用的“普益标准•商业银行财富管理能力排名体系1.0版”,1.0版排名体系从品牌与资本实力、产品线竞争力、财富服务能力、业务发展程度和财富科技实力五个维度对银行财富管理机构(主要包括银行零售部和私人银行部)进行考察。对各维度的具体说明如下:

(1)品牌与资本实力。财富管理品牌的建设,既是投资者认知和口碑的正向反映,又对财富管理业务有着正向的促进作用,富有知名度的财富管理品牌有助于管理机构扩大市场影响力注册理财师,以获取更大的市场份额。资本实力和集团资源是财富管理的坚强后盾,实力越雄厚则抗风险能力越强混合类理财产品定义,客户利益越能得到保障,同时自身发展潜力越大。财富管理规模的大小是财富管理水平高低的一种体现,财富管理规模越大反映出其管理水平越高。

(2)产品线竞争力。产品线竞争力主要衡量机构财富管理产品体系建设的完善程度。金融产品体系越完善,财富管理业务的开展越能够满足客户的管理目标,投资者的客户体验就越好,客户黏性越强。

(3)财富服务能力。与产品线竞争力注重产品本身丰富程度为客户带来的可选择性不同,财富服务能力着重考察机构服务全流程的便利性、舒适性、友好性及专业性,管理机构可提供财富管理服务的丰富性以及客户获取服务的便捷性是客户选择财富管理机构重要评估因素。

(4)业务发展程度。财富管理的客户数量、规模大小、网点和资产资源的利用效率均体现了财富管理机构的发展水平,而独立的部门设置则为财富管理机构业务的长远发展起到了支持作用。

(5)财富科技实力。金融科技的迅猛发展为财富管理带来了新的发展机遇,科技应用有助于提升财富管理的标准化程度和长尾客户服务能力,适合作为评价机构财富管理能力的重要维度之一。

此次银行财富管理能力排名以2022年上半年为观察期,我们对观察期内各家银行机构零售和私行业务进行考察与分析,我们的数据来源于银行通过公开渠道披露的信息、银行反馈的动态问卷。本次排名对象为财富管理能力排名前100的内资商业银行,其中包括全国性银行18家(国有银行6家儿童理财教育书籍,股份制商业银行12家),区域性银行82家(城市商业银行61家,农村金融机构21家)。

2022年上半年,全国性商业银行中,财富管理能力综合排名前五的银行依次是招商银行、中信银行、中国光大银行、兴业银行、中国工商银行。

全国性银行财富管理业务竞争激烈,头部机构综合评分结果差异并不大,排名靠前的全国性银行各有所长,并且没有明显的评估短板。具体来看,招商银行业务发展程度和财富科技实力居全国性银行首位,其他各项能力也位于全国性银行前列,财富管理能力总得分位居全国性银行第一位。中信银行财富管理产品线竞争力和业务发展程度均居全国性银行第二位,财富服务能力和财富科技实力均位居前五,综合各项助其财富管理能力总得分位居全国性银行第二位。中国光大银行财富管理产品线竞争力和业务发展程度据位列全国性银行第三,其他各子项发展能力也均位于前列,财富管理能力总得分位居全国性银行第三位。

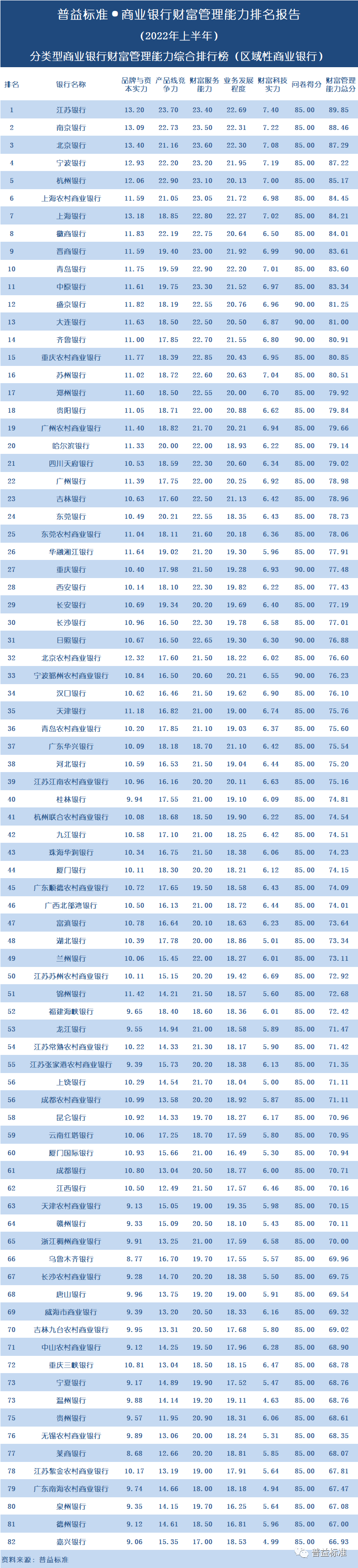

2022年上半年,在区域性银行中,财富管理能力综合排名前十五的分别是江苏银行、南京银行、北京银行、宁波银行、杭州银行、上海农商银行、上海银行、徽商银行、晋商银行、青岛银行、中原银行、盛京银行、大连银行、齐鲁银行和重庆农商银行。

整体来看,与全国性银行相比,区域性银行财富管理能力还存有一定差距,但头部管理机构能力较强,财富管理能力能够与部分全国性银行抗衡,部分机构产品线竞争力、业务发展程度甚至超过了个别全国性银行。具体来看,江苏银行财富管理业务的产品线竞争力、业务发展程度和财富科技实力均位居区域性银行首位,其他各项也均位居区域性银行前五,基于此,江苏银行财富管理能力总得分位居区域性银行第一位。南京银行财富服务能力、业务发展程度、财富科技实力均位居区域性银行第二,其他各项能力居于前五,财富管理能力总得分位居区域性银行第二位。北京银行品牌与资本实力和财富服务能力均位居区域性银行第一位,其他各子项同样位于前列,财富管理能力总得分位居区域性银行第三位。

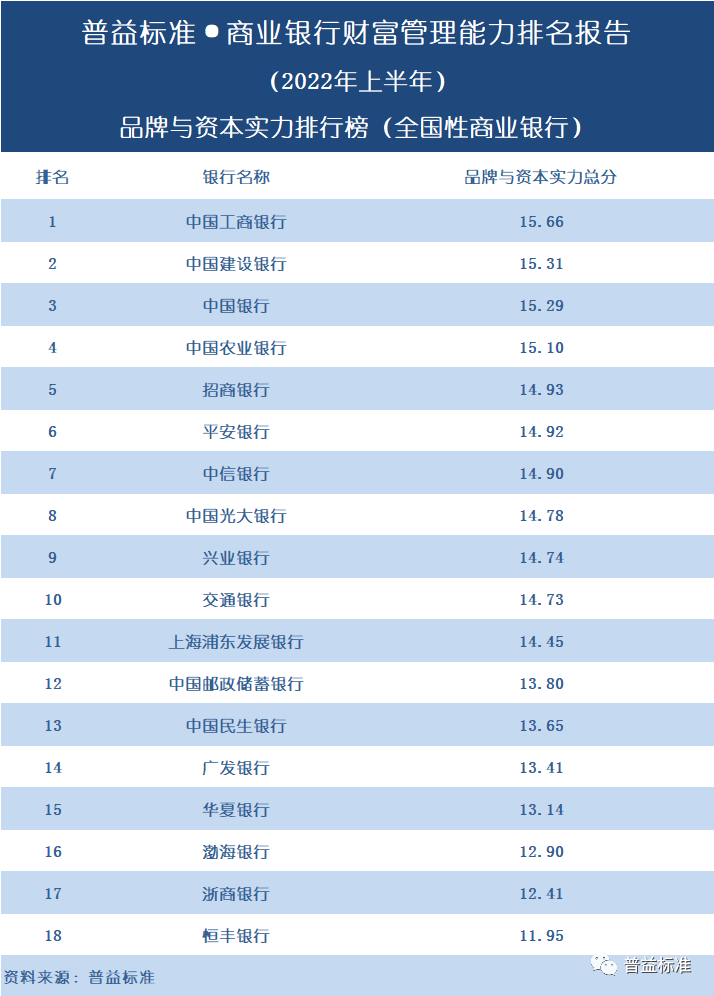

财富管理品牌的建设,对财富管理业务有着正向的促进作用,富有知名度的财富管理品牌有助于管理机构扩大市场影响力,以获取更大的市场份额。品牌与资本实力主要考察商业银行的品牌建设情况、资本实力和集团业务资源。

2022年上半年,在全国性银行中,品牌与资本实力排名前五的银行分别是中国工商银行、中国建设银行、中国银行、中国农业银行、招商银行。

中国工商银行获奖数量在全国性银行中排名前列,且总资产和净资产规模庞大,为其财富管理业务的拓展提供了坚实基础,集团拥有理财子公司、保险、券商、金融租赁、期货、基金等多种业务牌照资源,品牌与资本实力得分位居全国性银行第一位。中国建设银行拥有独立的财富管理品牌,资本实力优越,总资产及净资产规模均位居全国性银行第二位,且集团金融牌照优势突出,有助于其财富管理业务的协同发展,品牌与资本实力得分位居全国性银行第二位。中国银行荣获金贝奖、金龙奖、金蝉奖等诸多奖项,资产实力和理财能力在全国性银行中位居前列,拥有理财子公司、保险、券商、金融租赁、基金等多类型牌照,加之财富管理品牌形象良好,助其品牌与资本实力得分位居全国性银行第三位。

2022年上半年,在区域性银行中金融在线教育,品牌与资本实力得分排名前十五的分别是北京银行、江苏银行、上海银行、南京银行、宁波银行、北京农商银行、杭州银行、徽商银行、盛京银行、重庆农商银行、青岛银行、华融湘江银行、大连银行、中原银行、郑州银行。

北京银行高端财富管理业务开展已久,且总资产和净资产规模均位居区域性银行第一名,理财能力名列前茅,集团拥有的保险、金融租赁、基金等业务牌照为其财富管理业务的发展奠定了坚实的基础,品牌与资本实力得分位居区域性商业银行第一位;江苏银行理财能力居区域性银行首位,获奖众多且重点奖项获取数量位居前列,集团已获得理财子公司、金融租赁、基金等业务牌照,品牌与资本实力得分位居区域性商业银行第二位;上海银行理财能力居区域性银行前列,服务品牌特色鲜明儿童理财教育书籍,总资产及净资产规模位居区域性银行第二,集团已获得理财子公司、基金等业务牌照,品牌与资本实力得分位居区域性商业银行第三位。

虽然区域性银行和全国性银行的资本实力存在一定的差距,但排名靠前的银行均具有独立且特色鲜明的财富管理品牌,优秀的理财能力,获奖数量较多且多有金贝奖、金理财奖、金鼎奖、中国财经风云榜等知名奖项的获奖记录。同时,所属集团拥有的金融牌照与银行财富管理业务的发展形成协同效应,助推其业务规模的进一步扩展。

产品线竞争力主要衡量机构财富管理产品体系建设的完善程度。从自有产品和代销产品两个维度进行考察,金融产品体系越完善,财富管理业务的开展越能够满足客户的管理目标,投资者的客户体验就越好,客户粘性越强。

2022年上半年,在全国性银行中,产品线竞争力排名前五的银行分别是兴业银行、中信银行、中国光大银行、招商银行和上海浦东发展银行。

兴业银行自有产品线方面,产品流动性、投资门槛、产品风险等级和产品类型覆盖面均处于领先地位,且代销产品品类丰富,产品线竞争力处在全国性银行第一位。中信银行自有产品线品类、流动性、投资门槛和风险等级覆盖面同样位居全国性银行第一梯队,仅在外币产品方面略弱于兴业银行,产品线竞争力位居全国性银行第二位。中国光大银行自有产品线品类、流动性、投资门槛、投资币种和风险等级覆盖度各项指标排名靠前,且代销产品品类也相对丰富,使得其产品线综合竞争力排名全国性银行第三位。

2022年上半年,在区域性银行中,产品线竞争力得分排名前十五的分别是江苏银行、杭州银行、南京银行、宁波银行、徽商银行、北京银行、上海农商银行、东莞银行、哈尔滨银行、中原银行、青岛银行、晋商银行、长安银行、华融湘江银行和上海银行。

江苏银行自有产品类型丰富,在流动性、投资门槛、风险等级和产品类型覆盖面等方面竞争力较强,代销产品品类处于领先,使得其产品线竞争力在区域性银行中排名第一位。杭州银行自有产品品类丰富,在产品流动性、投资门槛和产品品类覆盖面方面处于第一梯队,产品线其他各项能力也较为突出,且代销产品品类也具有较强竞争力,综合产品线竞争力评估位居区域性银行第二位。南京银行产品线竞争力各项评估指标均位于区域性银行前列,代销产品也可较好补充满足客户资产配置需求,综合来看产品线竞争力在区域性银行中排名第三位。

产品线方面,总体来看排名靠前的银行机构特征,一是理财产品品类丰富,可满足不同客户不同资产配置需求;二是理财产品覆盖多种风险等级、多种产品期限儿童理财教育书籍、多种投资起点,有利于满足投资者多元化、个性化投资;三是头部银行机构注重差异化补足,引入其他金融产品,与自身产品线形成互补,以便满足客户的多层次、多样化财富管理需求。

财富服务能力着重考察机构服务全流程的便利性、舒适性金融在线教育、友好性及专业性,管理机构可提供财富管理服务的丰富性注册理财师、以及客户获取服务的便捷性是客户选择财富管理机构的重要考虑因素。在服务丰富性方面,主要根据银行公开资料和反馈问卷评估初阶和高阶服务[1]的丰富性;在服务便利性方面,主要考察银行网点数量、覆盖区域、财富管理中心数量、渠道多样性等指标。

2022年上半年,在全国性银行中,财富服务能力排名前五的银行分别是中国工商银行、中国银行、中国邮政储蓄银行、招商银行、中信银行。

中国工商银行网点数量众多,渠道富于多样性,能够为客户提供多样化财富管理服务,财富服务能力得分位居全国性银行第一位;中国银行服务类别丰富,网点数量逾10000个,覆盖全球超过300个城市,财富中心数量位居全国商业银行前列,故财富服务能力得分位居全国性银行第二位;中国邮政储蓄银行服务类别丰富,财富管理中心数量众多,且拥有直销银行、微信银行、手机银行等多样的服务渠道,网点数量和覆盖城市数在全国性银行中均名列前茅,财富服务能力得分位居全国性银行第三位。

2022年上半年,在区域性商业银行中,财富服务能力排名前十五的银行分别是北京银行、南京银行、江苏银行、中原银行、宁波银行、杭州银行、上海农商银行儿童理财教育书籍、晋商银行、青岛银行、重庆农商银行、上海银行、徽商银行、齐鲁银行、日照银行、苏州银行。

北京银行拥有超六百家线座城市,服务渠道具有多样性及便利性,既能够提供理财产品推介、投资咨询等基础服务,又能满足客户家族信托、高端医疗等多元化需求,财富服务能力得分位居区域性商业银行第一位;南京银行同样网点数量众多,且拥有众多的财富管理中心,能够为客户提供诸如资产配置、高端保险、投资顾问等定制化的金融及非金融服务,财富服务能力得分位居区域性商业银行第二位;江苏银行网点数量位居区域性银行前列,渠道类型丰富,服务类别多元,财富服务能力得分位居区域性商业银行第三位。

200家的营业网点并覆盖20余城市,能够为客户提供极为便利的服务,且类型多样的服务类及完善的营销渠道建设为其业务的持续拓展打下了坚实基础。

区域性银行排名前十五的分别是江苏银行、南京银行、北京银行、上海银行、青岛银行、宁波银行、晋商银行、上海农商银行、齐鲁银行、中原银行、吉林银行、广东华兴银行、贵阳银行、盛京银行和徽商银行。

业务发展程度主要衡量银行机构财富管理发展水平,从银行机构的部门设置、财富管理客户数、财富管理业务规模[2]、银行网点和资产资源的利用效率、信息披露完善程度等维度进行考察评估。

2022年上半年,在全国性银行中,业务发展程度排名前五的银行分别是招商银行、中信银行、中国光大银行、兴业银行和平安银行。

招商银行财富管理业务发展程度较高,有独立的财富管理部和私人银行部,财富管理客户数和管理客户规模均位居全国性银行第一梯队,单位网点绩效和单位净资产绩效也均处于领先,财富管理业务发展程度在全国性银行中排名第一位。中信银行设置有财富管理部和私人银行部,财富管理客户数处于第一梯队,同时单位网点绩效和单位净资产绩效均排名靠前,使得其业务发展程度位居全国性银行第二位。中国光大银行私人银行部等财富管理业务相关部门设置完善,财富管理客户数位居全国性银行前列,管理规模也相对领先,单位净资产绩效同样处于第一梯队,财富管理业务发展程度位居全国性银行第三位。

2022年上半年,在区域性银行中,业务发展程度得分排名前十五的分别是江苏银行、南京银行、北京银行、上海银行、青岛银行、宁波银行、晋商银行、上海农商银行、齐鲁银行、中原银行、吉林银行、广东华兴银行、贵阳银行、盛京银行和徽商银行。江苏银行财富管理客户数、管理客户规模和资产资源利用率均位居区域性银行第一梯队,同时单位网点绩效较高,使得其业务发展程度在区域性银行中排名第一位金融在线教育。南京银行财富管理客户数量、规模水平、单位网点和单位净资产绩效均位居区域性银行第一梯队,其业务发展程度在区域性银行中排名第二位。北京银行具有独立财富管理部和私人银行部,财富管理客户数量、规模水平、单位网点和单位净资产绩效均位居前列,业务发展程度在区域性银行中排名第三位。

区域性银行排名前十五的分别是江苏银行、南京银行、宁波银行、北京银行、苏州银行、上海银行、青岛银行、杭州银行、晋商银行、上海农商银行、中原银行、盛京银行、重庆农商银行、广州农商银行、重庆银行。

金融科技是提升财富管理业务智能化水平的手段,财富管理机构可以借力金融科技,打造财富管理竞争力。财富科技实力主要根据年报、半年报等公开资料,从科技投入、科技系统运用等角度评价银行的财富科技实力。

2022年上半年,全国性银行中,财富科技实力排名前五的银行分别是招商银行、中国工商银行、中国银行、兴业银行、中信银行。

招商银行围绕打造大财富管理价值循环链的工作主线,深入推进全行数字化转型发展和3.0经营模式升级,坚持以用户需求为切入点,构建财富大脑,打造智能理财顾问服务,持续提升千人千面服务支撑,并推出智能财富助理“AI小招”,打造7×24小时的财富陪伴服务;中国工商银行紧密围绕金融科技发展规划(2021-2023年),践行科技自立自强,强化科技创新和机制改革“双轮驱动”,塑造金融科技发展新优势,以科技强行赋能“数字工行(D-ICBC)”建设,助力全行高质量发展,更好服务构建新发展格局;中国银行根据集团“十四五”规划全面数字化转型战略要求,制定《中国银行“十四五”金融科技规划》,围绕“夯实基础支撑、赋能业务发展、布局未来能力”主线,以数据为驱动、金融科技为手段,改造传统商业银行模式,推动集团营销、产品、渠道、运营、服务、风控、管理等领域重塑再造,打造“数字中银”。

“体验、效率、安全”总要求,推动科技由“系统建设型”向“服务运营型”转变,推动开发由“功能实现型”向“客户体验型”转变,推动科技和业务有序融合;南京银行持续强化“云化、线上化、智能化”运营,通过搭建敏捷高效的前台、开放共享的中台、稳定可靠的后台,为客户营销、渠道建设、产品创新、风险合规、运营服务、绩效管理等方面充分赋能,不断提升公司经营管理效率;宁波银行以金融科技的智慧银行战略为指引,全面深化金融科技融合创新,持续加大金融科技资源投入,全力推进数字化转型。

全国性银行资本实力雄厚,在科技投入及科研人员引入方面较区域性银行而言具有较强的优势,能够不断推进金融科技新技术与财富管理业务的共同发展。区域型银行则在财富科技实力方面呈现出较为明显的两极分化现象,排名靠前的区域性银行高度重视金融科技在实际业务过程中的作用,持续加强金融科技对财富管理业务的赋能作用,而其排名靠后的区域型银行则未将金融科技纳入顶层战略规划。

投资指南网商务部中国投资指南国别

投资指南网商务部中国投资指南国别 什么叫理财工具投资理财工具有哪些

什么叫理财工具投资理财工具有哪些 个人理财规划表理财规划报告书模板

个人理财规划表理财规划报告书模板

教育理财教育保险理财教育网登录入

教育理财教育保险理财教育网登录入 理财问答理财知识500条理财趣味问

理财问答理财知识500条理财趣味问